- Planlægning

- Kalender i Excel

- Vagtplan til Excel

- Budget skabeloner

- Budgetkonto 2024

- PrivatBudget 2024

- Regneark og skabeloner

- Elbil vs. fossildrevet bil

- Excel Låneberegner

- Faktura skabelon

- Kalorietabel

- Kørebog 2024 til Excel

- Kørselsfradrag / befordring

- Lørdags- og Vikinglotto

- Matematik-kuren

- Ældre regneark

- Excel-formler

- Excel formler og funktioner

- Tast klokkeslæt uden kolon

- VBA/makro

- VBA scripts og kodestumper

- Programmer

- BST Utilities⧉

- ER-Time Manager

- Mappegenerator

- Hjælp til...

- Aktivering af makroer

- Excel Genvejstaster

- Excel Specialtegn

- Kontakt

- Besøg vores hjælpeforum

- GDPR og Cookies

- Kontakt Excel-regneark.dk

- Regler for deling / kopiering

- Relaterede links

Excel Låneberegner

Få ro i maven og planlæg dit lån nøje med vores låneberegner

Låneberegner med amortisering kan håndtere mange låneformer med fast eller variabel rente samt eventuelle gebyrer. Med denne beregner kan du planlægge dit lån meget nøje. Det giver sådan en dejlig ro i maven når man på forhånd ved hvad det koster inden man går i banken.

Kært barn har mange navne. Låneberegner, amortiseringsplan eller amortisationsplan er et godt værktøj til låneberegning.

Arket udmærker sig ved at være en rimelig rettesnor når du skal ud og låne penge, du skal selvfølgelig kende den aktuelle rentesats, eventuelle gebyrer og hvor lang løbetid du ønsker.

Når jeg skriver rimelig rettesnor, skal du være opmærksom på at der er mange måder at beregne lån på. Dog er vi nede i meget små forskelle. Hvis du fx skal låne til en ny elbil, vil beregneren kunne give dig et overblik over omkostninger i forbindelse med lån.

Arket viser dig en komplet oversigt over dine fremtidige afdrag, renter, gebyrer og ÅOP.

Arket er yderst simpelt bygget op, indtast rente, lånebeløb, eventuelle gebyrer og løbetid, arket klarer resten.

Arket er låst, for at forhindre indtastninger på 'forkerte' steder.

Hvis du deler beregneren online, skal du først læse vores betingelser for deling.

Låneberegner med amortisering version 2.23

Kort om de mest almindelige låntyper

Grundlæggende er der 3 låntyper men de kan gemmes under fancy produktnavne og kaldes noget helt andet.

- Annuitetslån kendetegnes ved at ydelsen er den samme i hele løbetiden og indeholder afdrag, renter og eventuelle gebyrer.

- Stående lån eller afdragsfrit lån kendes på at ydelsen dækker renter og gebyrer og der ikke afdrages på lånet.

- Serielån kendetegnes ved at afdraget er fast og ydelsen typisk vil falde i løbet af løbetiden så længe renten er uændret.

Når man optager et lån, hvad enten det er i banken, hos en bilforhandlers finansieringsselskab eller sågar et kviklån, følger der en række omkostninger med i forbindelse med oprettelsen. Mange gange er der gebyrer som betales ved hver indbetaling og diverse provisioner som den som opretter lånet skal have for ulejligheden.

Alt dette gør at overblikket bliver lidt mudret og det kan være svært at gennemskue hvad lånet egentlig koster.

Det er ofte en god idé at sammenligne flere lånetyper, da selv små forskelle kan give store udsving når man kigger mange år ud i fremtiden.

Husk at da gebyrer ikke kan trækkes fra på selvangivelsen, er det derfor vigtigt at kigge efter et lån med så lave gebyrer som muligt. Renter er fradragsberettiget og du får ca. en tredjedel tilbage fra skat, af det du betaler i renter.

Kan du vælge mellem et lån med lav rente og høje gebyrer kontra et med høj rente og lave gebyrer, bør du vælge det sidste.

Hent først regnearket

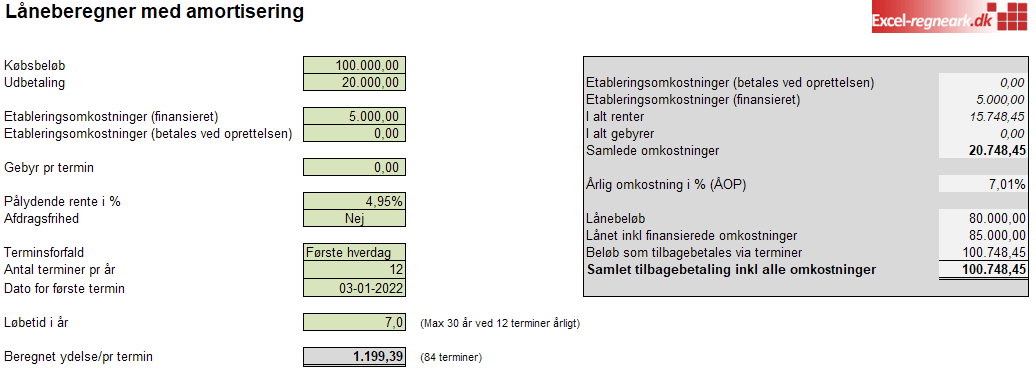

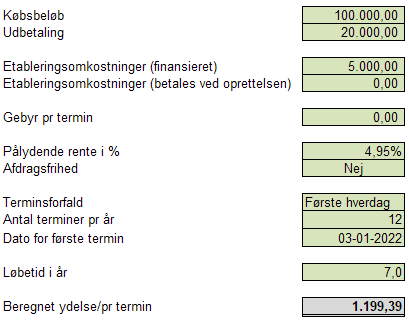

Når du åbner regnearket første gang, ser det ud som billedet øverst på siden.

Systemet er opdelt i 3 sektioner. Indtastningsdelen med de grønne felter, den grå beregningsdel til højre og amortiseringsplanen nederst.

Sådan bruger du låneberegneren

Låneberegneren indeholder 11 grønne felter, som skal udfyldes.

Købsbeløb

Købsbeløbet er det beløb du køber for. I eksemplet ovenfor køber jeg en bil for 100.000 kr.

Udbetaling

Udbetalingen er en form for sikkerhed som långiveren kan kræve. At lægge en udbetaling kan give store fordele på lånets omkostninger.

Årsagen er at långiveren har en form for sikkerhed for at din økonomi er stabil nok til at kunne tilbagebetale lånet. I eksemplet er der lagt 20.000 kr. i udbetaling. Oftest vil man kunne opnå en væsentlig lavere rente ved at lægge en udbetaling på blot 20%.

Etableringsomkostninger (finansieret)

Etableringsomkostninger som finansieres, er omkostninger som ikke vedrører renter, men som indgår i selve lånet. Stiftelsesprovision, stempelafgift, tinglysning og opstartsgebyrer mm.

Som regel er disse omkostninger på ca. 1-3% af købsbeløbet. For billån udstedt af forhandleren kan de dog være væsentlig højere.

Husk at disse gebyrer ikke er fradragsberettiget og det derfor gælder om at holde disse omkostninger så lave som muligt.

Stiftelsesprovision og gebyrer kan altid forhandles - husk det.

Etableringsomkostninger (betales ved oprettelsen)

Etableringsomkostninger som betales ved oprettelsen, er omkostninger ved stiftelsen af lånet, som skal afregnes ved oprettelsen og altså ikke lægges ind i lånet.

Den form for omkostninger ses sjældent, men du undgår på den måde at gebyrer mv. bliver ramt af rentes rente og dermed til mange penge over fx 30 år.

Gebyr pr termin

Dette gebyr er en skjult omkostning som mange først opdager når låneaftalen er underskrevet og første rate skal betales.

Et gebyr på fx 35 kroner hver måned i 7 år bliver til 2.940 kroner og er ikke fradragsberettiget.

Bankerne opkræver typisk ikke dette gebyr, men det er ofte brugt af finansieringsselskaberne.

Pålydende rente i %

Her skrives den pålydende rente på lånet i procent. Den pålydende rente er den rente som står beskrevet i låneaftalen. Denne må ikke forveksles med nominel eller effektiv rente, som er lidt højere da den tager højde for rentes rente.

Afdragsfrihed

Er lånet afdragsfrit, vælges 'Ja' i dette felt.

På afdragsfrie lån betales ingen afdrag og restgælden vil forblive den samme igennem hele perioden. Da renten beregnes løbende af restgælden, vil renteudgifterne være væsentlig højere end et lån med afdrag.

Terminsforfald

Her kan du vælge om terminen forfalder første hverdag eller sidste hverdag i perioden.

Ved månedsbetaling, betyder det at hvis den 1.ste ligger på en lørdag, kan du vælge at betale næstkommende hverdag (Første hverdag), eller fredagen før ('Sidste hverdag').

Antal terminer pr år

Du skal skrive det antal terminer (betalinger) du skal indbetale om året.

De fleste lån afvikles ved månedlig betaling. Her skal du skrive 12 i feltet, da du betaler 12 gange om året.

Realkreditlån afvikles typisk kvartalsvis. I det tilfælde skal du skrive 4.

Dato for første termin

Her skriver du den dato hvor på den første termin skal betales.

Løbetid i år

Her skriver du lånets løbetid i år.

Beregnet ydelse/per termin

Når du har taget stilling til alle ovenstående felter, vil din ydelse blive beregnet i dette felt.

Ydelsen er inklusive gebyrer og er derfor det beløb du fremover skal betale hver termin.

Det er også dette beløb du skal skrive ind i dit budgetskema, så du ikke mister overblikket hvis du får en ekstra post i dit budget.

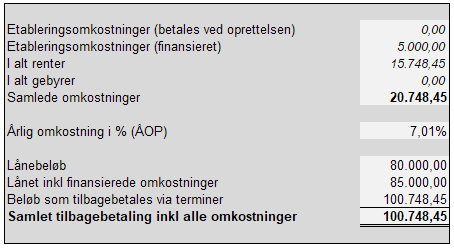

Låneomkostninger

I højre side af beregneren findes det grå område med de beregnede omkostninger.

I disse felter kan du aflæse de samlede etableringsomkostninger, renter og gebyrer.

Den vigtige årlige omkostning i procent, også kaldet ÅOP er en super god måde at sammenligne lån på. I ÅOP er alle renter og gebyrer medregnet og giver derfor et retvisende billede af om lånet er billigt eller knapt så billigt.

I dette tilfælde var den indtastede rente 4,95% men ÅOP blev 7,01% hvilket skyldes etableringsomkostningerne på 5.000 kr.

Kreditbeløbet er købsbeløb minus udbetaling og lånet inklusive omkostninger er det samlede lånebeløb, også kaldet hovedstol.

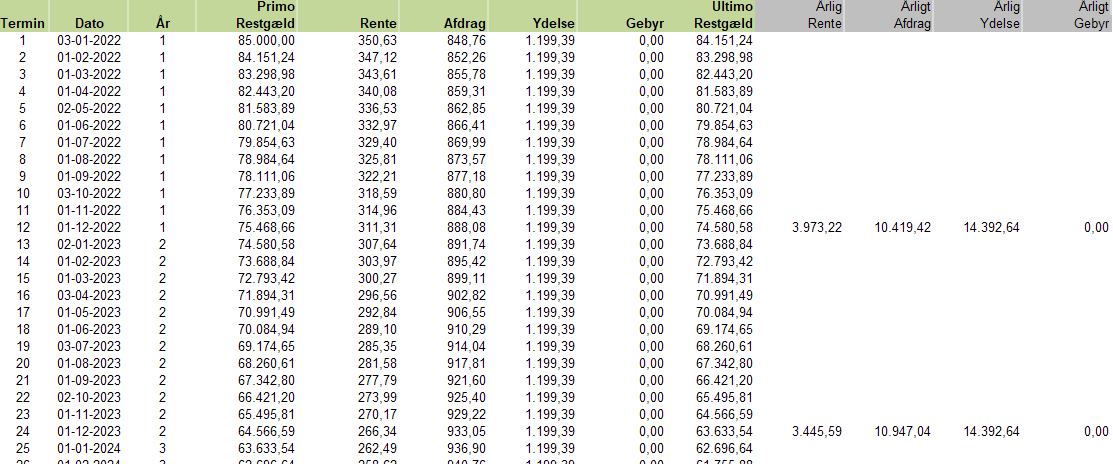

Amortiseringsplan

Amortiseringsplanen er dit samlede overblik over lånet i hele dets løbetid.

Her kan du termin for termin aflæse hvor meget du skylder, hvor mange renter om året, hvor mange gebyrer og meget andet.

Fx er der før den 12. termin en restgæld på 75.468,66 kr, som falder til 74.580,58 når terminen er betalt.

Ved at kigge i kolonnen Årlig rente ud for den sidste termin i fx år 1, kan du på forhånd se hvad du skal betale i rente det første år og derved vide hvad du skal skrive på forskudsopgørelsen. Datoen for terminsbetalingen fremgår også af planen.

Det samme gør sig gældende med årlige afdrag, ydelse og gebyrer.

Tiden du bruger med denne beregner er særdeles godt givet ud, for det er de små detaljer som giver forskellen på det gode og det knapt så gode lån. Gør det til en vane altid at spørge flere långivere om et tilbud. Forskellene viser sig tydeligt i et værktøj som dette.

Rigtig god fornøjelse ![]()